안녕하세요. 언제나 의뢰인의 마음을 먼저 생각하는 이왕우 행정사입니다.

오늘은 법인의 개념 및 분류에 대해 알아보도록 하겠습니다.

법인 개념

사회에 있어서 법적 활동을 하는 것은 자연인(自然人)만이 아니고 일정한 목적을 가지고 결합한 사람의 단체(社團)나 일정한 목적에 바쳐진 재산(財團)도 권리 · 의무관계를 가지는 법적 활동을 하는데, 이와 같이 자연인 이외에 법률에 의하여 권리능력(權利能力)이 인정되어 권리 · 의무의 주체가 될 수 있게 한 것이 법인이다.

즉, 법인(法人)이란 법률에 의해 권리능력이 인정된 단체 또는 재산이다.

여기에서 권리(權利)란 법적인 보호의 대상이 되는 생활 이익 또는 법적으로 보호받아야 할 이익을 말한다.

이러한 권리의 주체에는 모든 살아 있는 사람 즉 ‘자연인’과 일정한 사람의 집단 즉 ‘사단(社團)’ 및 일정한 목 재산의 집단 즉 ‘재단(財團)’이 있는데, 사단과 재단을 자연인과 구별하여 ‘법인(法人)’이라 한다.

법인은 법률의 규정에 의해서만 성립되며 법인의 소멸은 사단법인(社團法人)인 경우 해산하고, 청산절차 종료 후 청산종결의 등기를 함으로써 이루어진다.

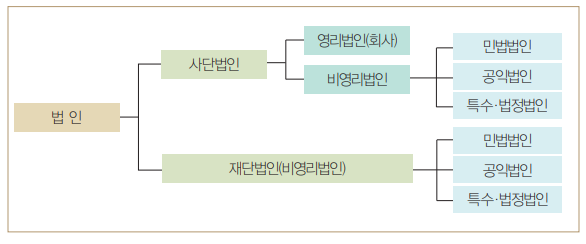

법인의 종류는 구성요소에 따라 재단법인과 사단법인, 법인의 설립목적에 따라 영리법인(營利法人:상법상의 會社)과 비영리법인(非營利法人)이 있으며 목적 · 준거법 · 강제성 · 공권력 등을 표준으로 하여 공법인(公法人:국가 · 공공단체)과 사법인(私法人:상법 · 민법상의 법인) 및 중간법인(中間法人:공기업 등)이 있으며, 우리나라에 주된 사무소가 있고 우리나라 법률에 의하여 설립되는 내국법인과 외국법에 근거하여 설립되는 외국법인으로 분류된다.

법인의 분류

가. 구성요소에 의한 분류 : 사단법인, 재단법인

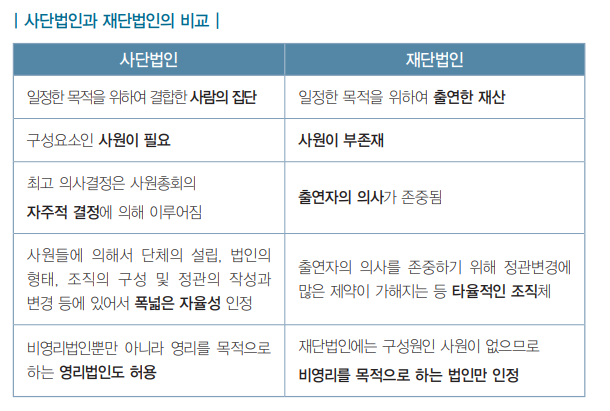

○ 법인은 법인을 구성하는 요소가 사람을 중심으로 하는 회원(사원)이 중심인지, 아니면 특정한 목적을 위해 출연된 재산인지에 따라 크게 사단법인과 재단법인으로 분류된다.

○ 사단법인

일정한 목적을 위해 결합한 사람의 단체(사단)에 권리주체가 되는 자격을 인정한 것으로, 구성원의 증감 변동에 관계없이 존속하고, 하나의 단일체 로서 구성원으로부터 독립하여 존재하는 단체이다.

○ 재단법인

재단법인은 일정한 목적에 바쳐진 재산을 중심으로 한 사업체(재단)에 권리주체가 되는 자격을 인정한 것을 말한다.

나. 영리성에 의한 분류 : 영리법인, 비영리법인

○ 영리법인

- 영리를 목적으로 한 법인을 영리법인이라 한다.

- 단순히 수익사업을 하는 것만이 아니라 그 이익을 구성원에게 분배하는 것을 목적으로 한 법인이다.

○ 비영리법인

- 영리를 목적으로 하지 않는 법인을 비영리법인이라 한다

- 비영리법인에서 말하는 “영리 아닌 사업”의 핵심은 법인사업에서 발생한 이익이 구성원에게 분배되는 않는다는 점이다.

다. 설립 근거에 의한 분류 : 상법 법인, 민법 법인, 공익법인, 특수 법

○ 상법 법인

- 상법 제3편 회사편 제169조 이하에 근거하여 설립한 법인으로 합명회사, 합자회사, 주식회사, 유한회사, 유한책임회사의 5가지가 이에 속한다.

- 모두 영리를 목적으로 하는 법인(영리법인)에 해당한다.

○ 민법 법인

- 민법 제3장 법인편 제31조 이하에 근거하여 설립한 법인으로 사단법인과 재단법인을 의미하며, 「학술, 종교, 자선, 기예, 사교 기타 영리 아닌 사업을 목적」으로 설립되는 법인으로서 통상 “비영리법인”이라고 한다.

- 민법 법인은 민법의 규정에 따라 설립하고, 법인의 설립 목적과 관련한 중앙행정기관 등(주무관청)이 정하는 바에 의하여 설립허가와 감독이 이루어진다.

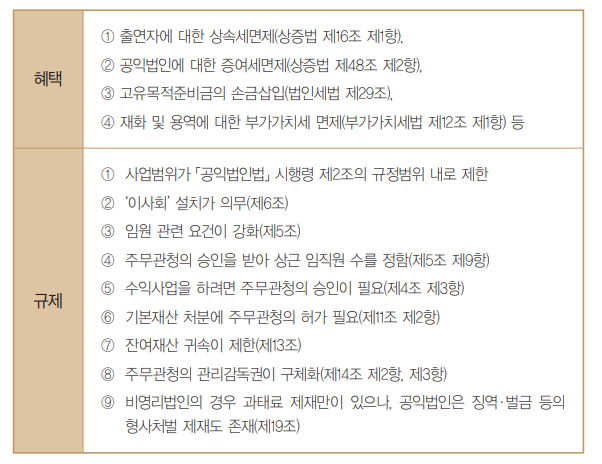

○ 공익법인

- 통상 공익법인이라고 하면 비영리법인으로서 공익활동을 주된 목적으로 설립된 단체를 총칭하지만, 법률적으로 보면 「공익법인의 설립·운영에 관한 법률」에 근거하여 설립된 협의의 공익법인과 「상속세 및 증여세법」에 따른 광의의 공익법인이 존재한다.

- 협의의 공익법인은 성격상 민법상 비영리법인이면서, 특히 「공익법인의 설립·운영에 관한 법률」상 요건을 갖추어 ‘공익법인’으로 설립허가를 받은 법인을 말한다.

- 「공익법인의 설립·운영에 관한 법률」 제2조는

‘공익법인’을 ‘재단법인이나 사단법인으로서 사회 일반의 이익에 이바지하기 위하여 학자금·장학금 또는 연구비의 보조나 지급, 학술, 자선(慈善)에 관한 사업을 목적으로 하는 법인’으로 정의하고 있다.

- 일반 비영리법인과 비교하여 협의에 공익법인에는 상속세 및 증여세법에 따른 혜택이 부여되는 반면, 공익법인법에 따른 엄격한 규제가 이루어지게 된다.

지정기부금을 받는법인은 공익법인이라고 할수있다

- 민법과 공익법인법은 일반법과 특별법의 관계로써, 비영리법인 중에서 공익법인의 설립에 관해서는 특별법 우선 적용의 원칙에 따라 공익법인법 제4조 이하의 규정이 민법에 우선해서 적용되고, 해산에 관한 규정 등 공익법에 규정되지 않은 부분은 민법의 규정이 적용된다(공익법인법 제1조 참조)

○ 특수법인

- 특수법인은 사립학교법, 사회복지사업법, 의료법, 변호사법 등 각종 개별법에 따라 설립된 법인을 말한다.

- 비영리법인 중에서 민법 제32조의 규정에 의하지 않고 각종 개별법에 근거하여 설립된 법인을 통칭하며, 학교법인, 사회복지법인, 의료법인, 법무법인 기타 개별법에 의하여 법인격이 부여된 각종 조합 및 연합회 등이 이에 해당된다.

- 또한 강학상으로는 한국은행법, 한국도로공사법, 한국연구재단법 등 특수한 공공목적을 수행하기 위해서 특별법에 의해 설립립된 법인도 특수법인의 개념에 포함된다. 이를 법정법인으로 부르기도 한다.

'법인설립' 카테고리의 다른 글

| 지정기부금단체(공익법인) 지정 신청 요건 및 절차 (0) | 2022.02.22 |

|---|---|

| 사회적 협동조합 설립요건 및 절차 (0) | 2022.02.11 |

| 비영리민간단체 등록신청 및 절차 (0) | 2022.01.28 |

| 비영리법인 수익사업개시 신고 (0) | 2022.01.27 |

| 비영리법인 임의단체 설립 및 구비서류 (0) | 2022.01.26 |