안녕하세요. 언제나 의뢰인의 마음을 먼저 생각하는 이왕우행정사입니다.

비영리법인 운영중 법인의 명칭, 목적사업, 주사무소 소재지 등을 변경할 경우 정관변경을 주무관청에 허가를 받고 등기를 하여야 합니다. 오늘은 비영리사단법인의 정관변경 허가 및 절차에 대해 알아보도록 하겠습니다.

비영리사단법인 정관 변경이란?

"정관변경"이란 법인이 동일성을 유지하면서 그 조직을 변경하는 경우를 말하며, 법인이 정관을 변경하고자 할 때에는 주무관청의 허가를 받아야 효력을 가집니다 (「민법」 제42조제2항)

정관변경을 위한 의결정족수

사단법인은 총 사원의 2/3 이상의 동의가 있는 때에 한하여 정관을 변경할 수 있습니다. 그러나 의결정족수에 관하여 다른 규정이 있는 경우에는 그 규정에 의합니다.

재단법인은 원칙적으로 정관을 변경할 수 없지만 그 변경방법을 정관으로 정한 때에는 변경할 수 있습니다. 재단법인의 목적달성 또는 그 재산의 보전을 위하여 적당한 때에는 명칭 또는 사무소의 주소지를 변경할 수 있습니다.

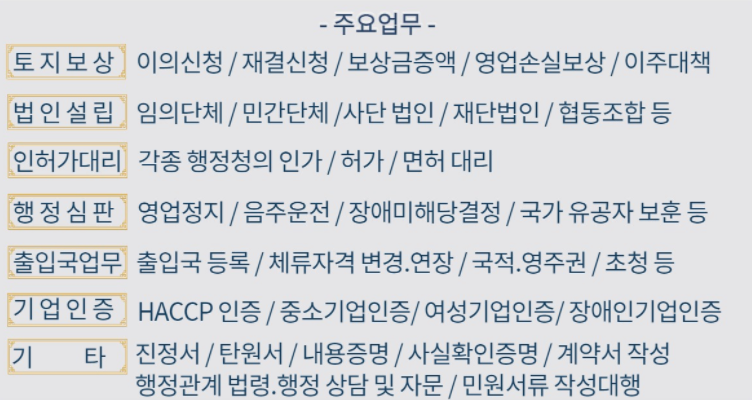

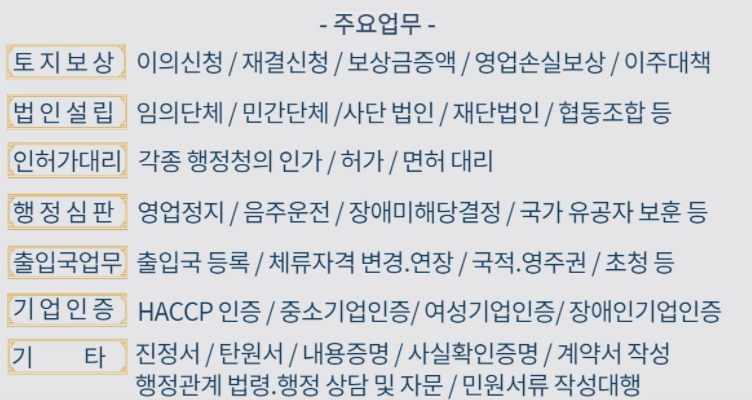

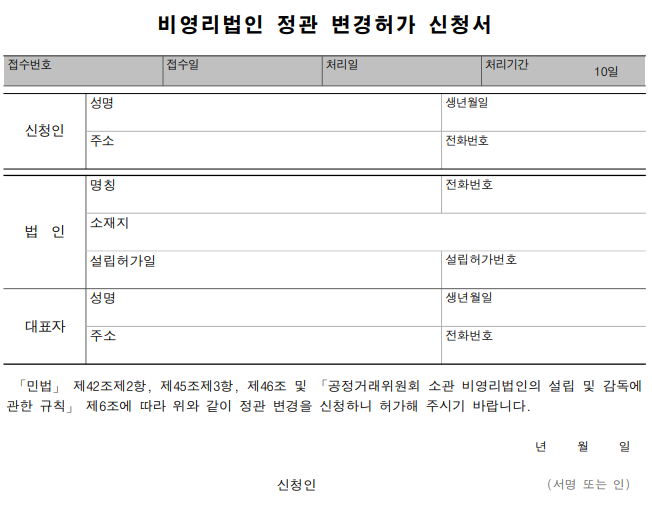

비영리법인정관변경 시 필요서류

정관을 변경하고자 하는 법인은 주무관청에 정관변경 허가신청서 및 그 밖의 서류들을 제출해야하며, 주무관청별로 다소 차이가 있으니 사전 문의하고 처리하는 것이 좋을듯 합니다.

1. 정관변경허가신청서

2. 정관변경사유서

3. 정관개정안

4. 신구조문대비표

5. 정관변경 관련 총회록

6. 재적회원명부 및 총회 참석자 명부

7. 사업계획서

8. 수입지출예산서 등

검토사항

1. 적법성 및 타당성

민법과 소관부처비영리법인관련 규칙에 따른 적법한 절차를 따랏는지 여부와 정관에 다른 총회소집통지일시 및 소집일시, 장소, 의사정족수, 의결정족수를 확인하며 변경사유가 따당한지 여부, 사업이 추가되는 경우에는 법인의 수행능력도 검토를 합니다.

2. 정관변경에 따른 재원확보 여부

정관 변경으로 사업이 변경이 있을 경우 회의록에 반드시 재원조달계획 및 수입과 지출에산 등에 관한 심의 의결사항이 포함되어야 하며, 변경된 사업계획서, 수입지출예산서 및 재산증빙서류의 타당성을 검토합니다.

3.사단법인의 경우 이사회에서 정관변경을 결의한 경우에는 정관변경은 총회의 전권사항이므로 무효입니다.

정관변경의 등기

정관변경에 관하여 주무관청허가 시 등기를 하고 10일이내에 주무관청에 서면으로 보고하거나 법인등기사항증명서를 제출하여야 합니다.

1.정관변경의 효력

정관변경은 주무관청으로부터 허가를 받아야 효력이 생깁니다(「민법」 제42조제2항).

2.등기의 효력

허가받은 변경사항이 등기해야 할 사항인 경우에는 그 변경사항을 등기해야 제3자에게 주장할 수 있습니다 (「민법」 제49조제2항 및 제52조).

-목적, 명칭, 사무소, 설립허가의 연월일, 존립 시기나 해산사유를 정한 때에는 그 시기 또는 사유, 자산의 총액, 출자의 방법을 정한 때에는 그 방법, 이사의 성명, 주소 등의 정관기재사항을 변경한 경우에는 그 변경사항을 등기해야 합니다.

-이러한 정관변경사항이 있는 때에는 주무관청의 허가서를 받은 날부터 3주 이내에 변경등기를 해야 합니다 (「민법」 제52조 및 제53조)

3.정관변경등기 시 첨부서류

정관변경 등기신청서에 정관의 변경취지가 기재된 공증 받은 사원총회의사록(「공증인법」 제66조의2제1항 본문), 주무관청의 허가서, 법인의 등기사항증명서 등을 함께 제출해야 합니다.

다만, ① 설립 목적 및 수행 사무가 공익적이고, ② 주무관청의 감독으로 법인 총회 등의 결의절차와 내용의 진실성에 대한 분쟁의 소지가 없는 법인으로서 주무관청의 추천을 받아 법무부장관이 지정·고시하는 법인의 경우 공증인의 인증을 받지 않아도 됩니다 (「공증인법」 제66조의2제1항 단서 및 「공증인법 시행령」 제37조의3).

4.등록면허세 등의 납부

1)정관변경에 관한 변경등기의 등록면허세는 40,200원이며(「지방세법」 제28조제1항제6호), 지방교육세는 등록면허세액의 100분의 20(「지방세법」 제151조제1항제2호)입니다.

「조세특례제한법」, 「관세법」 및 「지방세법」에 의해 등록면허세가 감면되는 경우 농어촌특별세로 감면되는 등록면허세의 100분의 20을 납부해야 합니다(「농어촌특별세법」 제5조제1항).

비영리사단법인의 정관변경허가는 사단법인설립허가 만큼이나 절차가 복잡하고 까다롭습니다. 전문행정사와 상담하여 진행할 것을 권해드립니다.

'법인설립' 카테고리의 다른 글

| 지정기부금단체(공익법인) 지정 신청 요건 및 절차 (0) | 2023.01.27 |

|---|---|

| 협동조합 설립 요건 및 절차 (0) | 2022.03.14 |

| 사회복지법인 허가요건 및 절차 (0) | 2022.03.07 |

| 지정기부금단체(공익법인) 지정 신청 요건 및 절차 (0) | 2022.02.22 |

| 사회적 협동조합 설립요건 및 절차 (0) | 2022.02.11 |